- 发布日期:2025-07-19 11:09 点击次数:146

进入7月份,A股逐渐进入中报行情,下周将迎来上市公司业绩预告披露高峰,不管是业绩超预期,还是悲观业绩预期落地,都会成为下一个阶段A股的重点布局方向,机构也将围绕中报业绩持续改善,或者业绩出现拐点的行业进行配置调整。

截至今天,已有超过100家公司公布了中报的业绩预告。其中有超过80家公司中报正增长的,有20多家公司的中报业绩出现了下滑,三木集团、尚纬股份、石大胜华、聚光科技、天箭科技、宁波华翔、双环科技中报业绩下滑超过100%,这些公司是需要我们避雷的。

我们按照中报预告业绩正增长,利润下限大于1亿,估值小于30倍PE-TTM且历史分位小于50%,以这4个条件为标准进行筛选,共有17家公司符合要求,分别是:圣农发展、川金诺、皖维高新、塔牌集团、金诚信、金岭矿业、华友钴业、凯龙股份、株冶集团、新和成、海陆重工、越秀资本、诺泰生物、立讯精密、海大集团、大连重工、云铝股份。

圣农发展

白羽鸡一体化集大成者

公司是白羽肉鸡养殖和肉类食品深加工龙头。白羽鸡是典型的周期行业,公司上一个周期高点是2019年,利润达到40.9亿,不过当时有非洲猪瘟大流行的原因,以后应该很难再达到这个水平了。

2021年到2024年利润平稳增长,2025年一季度利润大幅增长338%,公司预计2025年上半年净利润同比增长733%~831%,净利润8.5亿至9.5亿元,其中有5.4亿~5.5亿元太阳谷的公允价值差额,扣除后,扣非利润同比增长 256 %~ 353%。

对于业绩大幅增长的原因,圣农发展解释:公司C端零售渠道持续高速增长,出口及餐饮渠道各板块亦实现稳健增长,高价值渠道占比稳步提升,公司收入结构持续优化。叠加新一代自研种鸡“圣泽901Plus”自用比例提高的贡献,上半年综合造肉成本对比去年同期实现显著下降,有效缓冲了市场价格下行压力。

7月9日,白羽肉鸡苗出场价0.80元/羽,当日涨幅6.67%,但周跌幅30.43%,月跌幅更是腰斩,达到了68%。目前白羽鸡价格处于下行态势,下游需求疲软,毛鸡价格大跌,同时高温及饲料涨价,养殖户补栏谨慎,鸡苗价格跌至近年新低。

圣农发展是白羽鸡一体化集大成者,稀有的自种源到深加工全产业链打通的企业。

公司自研种源能够完全自给,既能规避海外品种引种风险和价格波动,又能持续提升公司种鸡性能,降低生产成本的同时在中长期维度上提升自身在种鸡端的核心竞争力。

2024年公司外销父母代种鸡470万套以上,同比增长34%。2024年公司鸡肉产品平均相对行业溢价489元/吨。一体化下的综合竞争力走势确实很大。

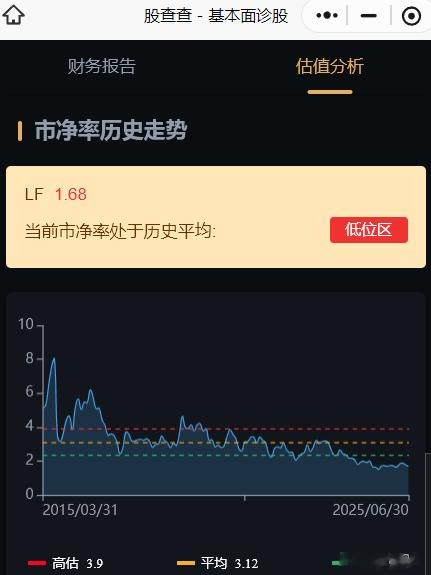

公司目前接近200亿市值,21倍PE-TTM,1.89倍PB,处于较低的位置,市净率十年历史分位不足10%。总体来说,公司是优秀的行业龙头,行业下行周期保持了不错的业绩,估值还在底部区间。未来主要看白羽鸡行业的周期变化情况。不过周期股一般人很难准确把握,要量力而行。

川金诺

云南磷化工龙头

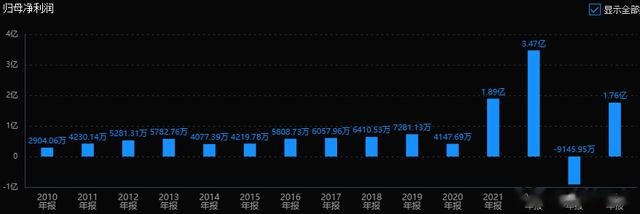

公司主营产品是磷酸、磷肥料、饲料添加剂(磷酸盐)。历史成长性一般,最近几年业绩波动很大,2022年接近3.5亿,2023年又亏了0.9亿,2024年恢复到1.7亿。

公司预计2025年上半年营收16.5亿至18.5亿,增长21%至35.7%;预计净利润1.68亿至1.88亿,同比大幅增长152%至182%;扣非净利润同比增长162.6%至196%。

业绩大涨的原因是行业好。2022年底,磷矿石30%品位均价突破1000元/吨,至今价格基本保持稳定,维持了高景气度。公司今年重点提升高毛利产品占比,推进精细化成本管控,推动公司盈利能力进一步提升。

按照2024年发布的《推进磷资源高效高值利用实施方案》,国内将形成3家左右具有全球竞争力的一流磷化工企业。云南作为中国磷矿资源富集区和磷化工产业重镇,2024年其磷矿石产能约占全国25%(2880万吨),属于政策重点扶持的地区。

川金诺是云南省内的磷化工企业,东川基地周边120公里范围内磷矿资源富集,防城港基地距离码头20公里,物流优势明显,每年从海外进口磷矿超50万吨,是中国最大的磷矿进口商之一。

6月24日,川金诺公告将两大磷酸铁锂项目未投入的4.55亿元募资变更至埃及苏伊士磷化工项目。7月2日获得《境外投资项目备案通知书》和《企业境外投资证书》。

埃及磷矿储量丰富,已探明储量近30亿吨,排名世界第三。公司建设埃及项目能够节省原材料进口环节中间成本。埃及项目规划建设年产80万吨硫磺制酸、30万吨工业湿法粗磷酸、15万吨52%磷酸、30万吨磷酸一铵、2万吨氟硅酸钠,项目建设周期预计3年。

按照项目可行性研究报告,满产后预计贡献年收入超20亿元,净利润超3亿元,内部收益率22.30%。公司去年营收32亿,利润才1.76亿,埃及项目等于“再造”一个川金诺。

公司目前规模还比较小,市值才50亿出头,24倍PE-TTM,2.09倍PB,处于历史较低的估值分位。总的来看,公司是一家处于高景气阶段的周期股,要关注行业周期还能延续多长时间,重点跟踪磷矿价格的变化。个人对这类公司看的不多,对这类公司的成长性判断不好。

皖维高新

全球PVA龙头企业

也是一家周期类公司。皖维高新是全球PVA行业的龙头企业之一,国内聚乙烯醇(PVA)品种最全的企业,高强高模PVA纤维产销量国内第一。

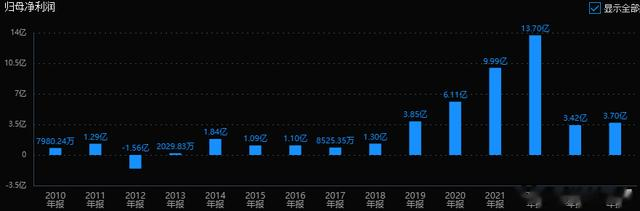

2019到2022年公司业绩持续增长。2023~2024年主要产品价格下跌了4成左右,业绩又掉了下来。

公司2025年一季度利润增长150%,预计中报净利润2.35-2.65亿,同比增长81%~104%,扣非净利润2.23-2.53亿,同比增长89%~115%。

业绩增长一方面是煤炭、醋酸、PTA等原材料价格有比较大的下跌,另一方面是公司PVA光学薄膜等新材料产品产销两旺,产品毛利率提升,盈利能力提高。据百川盈孚,7月4日,PVA价格/PVA-电石价差为10476/5220元/吨,较Q1末-17%/-1054元/吨。公司2024年报显示,年产2000万平米PVA光学膜、2万吨汽车级PVB胶片等项目力争在2025年内投产,产量还会继续增加。

公司100亿市值,23倍PE-TTM,1.2倍PB,处于中低区间。对于周期股还是那句话,注意跟踪周期变化,看看是周期上升初期,还是周期上升末期,初期的可以跟踪供需变化和产品价格变化,末期的就不要碰了。

金诚信

矿山服务龙头

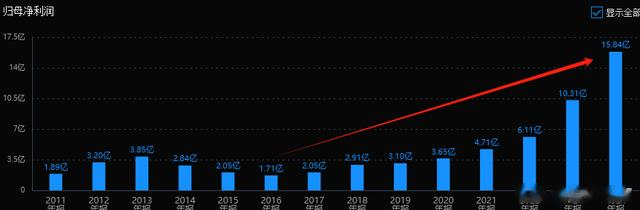

公司历史业绩持续增长,从2亿增长到了接近16亿,十年复合年均增长率为18.8%,成长性不错。特别是最近两年增长都高于50%。

公司2025年一季度利润增长54%,预计2025年中报净利润10.7亿到11.2亿,同比增加74.6%到83%。

公司属于矿服+资源的双主业。核心业务矿山开发服务主要包括采矿运营管理及矿山工程建设。2016年以来,以铜为代表的的基本金属价格持续走高,矿业资本开支持续增加,公司矿山开发服务行业处于景气周期。公司客户以央企、地方国企、上市公司、国际知名矿业公司为主,享受了行业高景气红利。

公司自2019年起,先后收购了Dikulushi铜矿、Lonshi铜矿、SanMatias铜金银矿、Lubambe铜矿等资源,打算培育资源开发板块为公司第二成长曲线。

公司目280亿市值,16.5倍PE-TTM,3.07倍PB,估值合理。市场对公司未来两年业绩也比较乐观,一致预期2025年利润21.49亿,增长35.7%,对应13倍PE。但别忘记了公司终归是周期股,打造的第二成长曲线依旧是没能走出矿山周期影响。

塔牌集团,地产链的公司我基本都不看;金岭矿业历史业绩基本都不增长;华友钴业,上个月刚写过,公司不错,估值不高,但预期增长一般,可以跟踪。剩下的公司我们下次再继续分析。